Você sente que está sempre correndo atrás das contas e nunca sobra dinheiro? Ou talvez dependa do cartão de crédito para fechar o mês? Se respondeu “sim”, você não está sozinho. 32% dos brasileiros têm saúde financeira ruim ou muito baixa, e muitos vivem com estresse constante por não saber como mudar essa situação.

O Índice de Saúde Financeira do Brasileiro (I-SFB) traz um retrato claro de como lidamos com o dinheiro e, mais importante, oferece insights para sair dessa realidade. Prepare-se para descobrir onde você está e como transformar suas finanças hoje.

O que é o Índice de Saúde Financeira do Brasileiro?

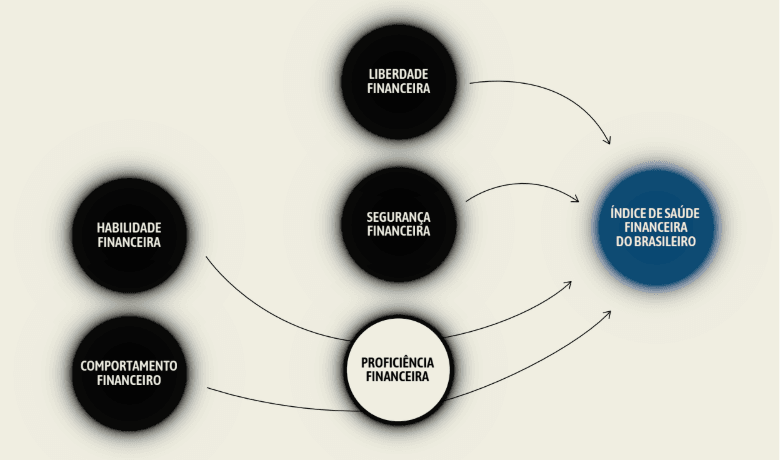

O Índice de Saúde Financeira do Brasileiro (I-SFB) é uma ferramenta desenvolvida pela FEBRABAN em parceria com o Banco Central para medir como a população lida com suas finanças. Ele avalia cinco dimensões principais, além de duas dimensões secundárias que complementam a análise. Juntas, essas dimensões oferecem uma visão ampla da saúde financeira dos brasileiros.

As Dimensões Avaliadas no I-SFB

1. Segurança

Essa dimensão reflete a percepção do cidadão sobre sua situação financeira. Ela mede o quanto as finanças pessoais são uma fonte de preocupação e estresse, indicando como a estabilidade financeira afeta diretamente a saúde mental e emocional. Entenda sua situação financeira aqui!

2. Liberdade

Aqui, o foco é medir se o indivíduo sente que tem opções na vida. Essa dimensão avalia se as escolhas financeiras permitem flexibilidade ou se a pessoa se sente presa a limitações financeiras constantes.

3. Proficiência

Combina dois elementos: habilidade e comportamento, formando uma visão completa de como as pessoas gerenciam o dinheiro:

• Habilidade: Mede a capacidade de buscar, entender e utilizar informações importantes para tomar decisões financeiras conscientes.

• Comportamento: Avalia atitudes práticas, como disciplina e controle financeiro.

4. Base Financeira (Dimensão Secundária)

Essa dimensão captura o contexto financeiro de cada indivíduo, avaliando elementos como renda, patrimônio e o acesso a oportunidades financeiras. Ela também considera fatores como grau de instrução e acesso a produtos e serviços financeiros. Essa base é fundamental para entender como o ambiente financeiro afeta a saúde financeira.

5. Autopercepção (Dimensão Secundária)

A autopercepção mede o nível de consciência financeira do indivíduo. Essa dimensão identifica se a pessoa reconhece quando está faltando informação para tomar decisões, quando as contas estão saindo do controle ou se ela percebe que não está gerindo bem suas finanças.

Aprenda a mapear suas desespesas aqui.

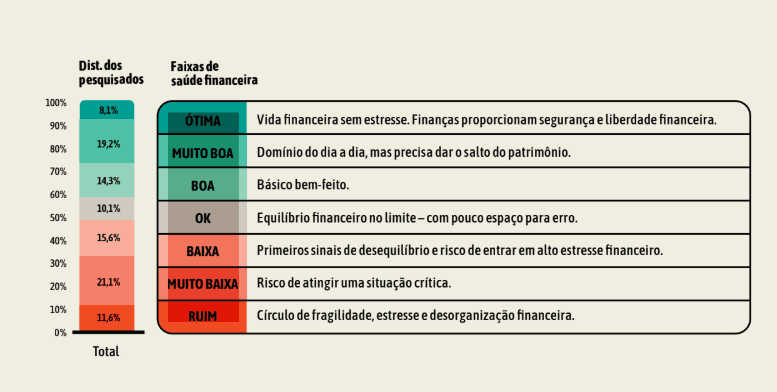

As Faixas do Índice de Saúde Financeira

O Índice de Saúde Financeira do Brasileiro (I-SFB) divide os indivíduos em faixas classificatórias, de acordo com suas pontuações. Essas faixas ajudam a identificar o estado atual da saúde financeira de cada pessoa, permitindo orientações mais precisas para melhorias.

1. Ótima (83 a 100 pontos)

Pessoas nessa faixa têm uma saúde financeira excepcional. Suas finanças conferem tanto segurança quanto possibilidades de escolha. Isso reflete uma combinação de conhecimentos sólidos e hábitos consistentes, que permitem aproveitar melhor o presente e planejar o futuro.

- Honram integralmente os compromissos assumidos.

- Têm maior probabilidade de sobrar dinheiro no fim do mês.

- Possuem reservas de emergência suficientes para lidar com imprevistos.

2. Muito Boa (69 a 82 pontos)

Essa faixa inclui pessoas com grande domínio sobre suas finanças, onde o dinheiro não é fonte de preocupação ou ameaça ao padrão de vida.

- Conduzem suas finanças com autonomia e confiança, aplicando bem seus conhecimentos.

- São organizadas e raramente enfrentam contratempos financeiros.

- Já possuem uma base sólida para buscar a construção de patrimônio e alcançar a faixa “Ótima”.

3. Boa (61 a 68 pontos)

Indivíduos dessa faixa têm uma vida financeira confortável, mas sem capacidade de enfrentar grandes imprevistos.

- Sentem que têm opções no presente e no futuro, mas enfrentam algumas incertezas pontuais.

- Conhecem os princípios básicos de finanças, o que os ajuda a evitar problemas no dia a dia.

- No final do mês, sobra dinheiro para quase metade deles, mas menos de um quarto tem condições de lidar com despesas inesperadas.

4. OK (57 a 60 pontos)

Aqui estão pessoas com uma vida financeira equilibrada, mas sem margem para erros.

- Enfrentam inseguranças moderadas sobre a manutenção do padrão de vida.

- Seu conhecimento financeiro é suficiente para o dia a dia, mas não para decisões complexas.

- Raramente sobra dinheiro no fim do mês. Apenas um em seis conseguiria lidar com uma despesa inesperada.

5. Baixa (50 a 56 pontos)

Sinais de desequilíbrio começam a aparecer nessa faixa. Essas pessoas enfrentam grande insegurança sobre o futuro financeiro.

- Conhecimento e atitudes financeiras são básicos e insuficientes para decisões mais complexas.

- Dificuldade de fechar as contas: pouca chance de sobrar dinheiro no fim do mês.

- Alta probabilidade de atrasar pagamentos e dificuldades para suportar imprevistos financeiros.

6. Muito Baixa (37 a 49 pontos)

Esta é uma faixa de alto risco, onde a vida financeira está profundamente desequilibrada.

- O padrão de vida é afetado e o estresse financeiro contamina o ambiente doméstico.

- Conhecimentos financeiros são limitados, dificultando a organização das contas e a disciplina necessária para mudanças.

- Mais da metade dos indivíduos nessa faixa gasta mais do que ganha, muitas vezes gerando atrasos nas contas.

7. Ruim (0 a 36 pontos)

Esta é a faixa mais crítica do índice. Pessoas nessa situação enfrentam:

- Uma sensação de completa falta de opções no presente.

- Altos níveis de estresse financeiro que prejudicam o padrão de vida e o ambiente doméstico.

- Grande dificuldade para entender informações financeiras e manter o controle sobre suas contas.

- Alta probabilidade de atrasar pagamentos e de contrair mais empréstimos do que podem pagar.

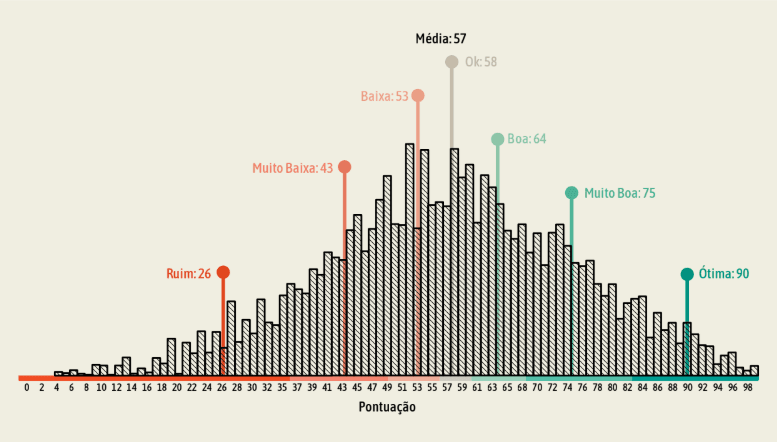

O índice médio do brasileiro é de 57 pontos, mas as diferenças entre os níveis de saúde financeira são marcantes. No extremo inferior, os brasileiros classificados com saúde financeira ruim possuem um I-SFB médio de 26. Já no extremo superior, aqueles com melhor saúde financeira alcançam um I-SFB médio de 90. Veja na imagem abaixo.

Principais Dados do Índice de Saúde Financeira

O relatório do I-SFB apresenta números que mostram o impacto da falta de educação financeira e planejamento no Brasil:

• 32% têm saúde financeira ruim ou muito baixa.

Essas pessoas enfrentam dificuldades constantes para fechar o mês e dependem de crédito para despesas básicas.

• 49% não têm condições de lidar com uma despesa inesperada.

Sem segurança para lidar com imprevistos, fica difícil fazer um planejamento de longo prazo.

• 22% possuem reserva de emergência.

A ausência de planejamento deixa milhões vulneráveis a crises.

• 29% gastam mais do que ganham.

Esse comportamento é um dos principais fatores do endividamento.

• 24% dependem de crédito rotativo para despesas básicas.

O uso frequente do cartão de crédito gera juros altos, dificultando a quitação de dívidas.

Por Que Melhorar Sua Saúde Financeira É Essencial?

A falta de saúde financeira não afeta apenas o bolso, mas também sua qualidade de vida, relacionamentos e saúde mental. Veja como cada dimensão está conectada à sua realidade:

- Estresse Constante: Cerca de 58% dos brasileiros relatam preocupação diária com dinheiro.

- Liberdade Limitada: Muitos brasileiros sentem que não têm escolhas por causa de restrições financeiras.

- Ciclo de Endividamento: A dependência de crédito gera juros altos e impede o avanço.

Por outro lado, ao melhorar sua saúde financeira, você pode:

- Reduzir o estresse causado por dívidas.

- Criar segurança para lidar com imprevistos.

- Realizar sonhos, como viagens, educação ou compra de imóveis.

Quer descobrir como está sua saúde financeira? Calcule sua pontuação no I-SFB aqui e dê o primeiro passo para transformar suas finanças.

Como Melhorar a Sua Saúde Financeira

Com base nos dados do I-SFB, aqui estão passos práticos para melhorar seu planejamento e controle financeiro:

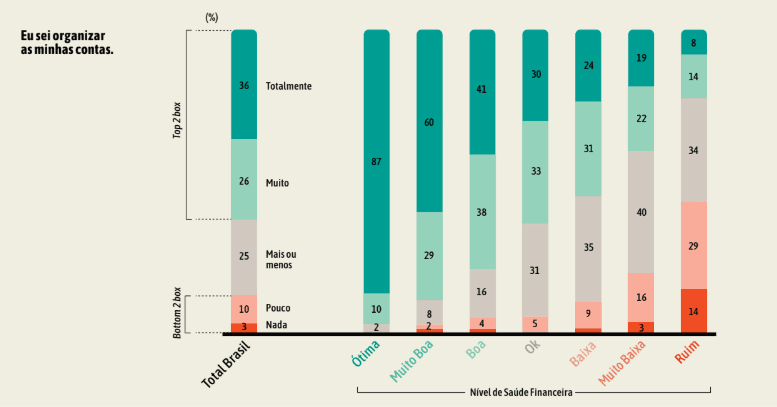

1. Controle Financeiro

Segundo o relatório, 38% dos brasileiros não acompanham seus gastos da maneira adequada. Isso é o primeiro passo para mudanças.

• Ação: Use um aplicativo como Organizze ou uma planilha para registrar todas as receitas e despesas. Essa prática simples te dá uma visão clara do que pode ser ajustado.

2. Planejamento Financeiro

A falta de reserva de emergência afeta 78% da população.

• Ação: Economize regularmente. Mesmo valores pequenos, como R$ 50 por mês, fazem a diferença a longo prazo. Use a regra 50-30-20 para organizar sua renda.

- 50% para necessidades básicas.

- 30% para lazer.

- 20% para poupança e investimentos.

3. Uso Consciente do Crédito

Mais de 24% usam crédito rotativo do cartão para despesas básicas.

• Ação: Priorize o pagamento de dívidas com juros altos e evite o rotativo do cartão. Negocie condições melhores com seu banco sempre que possível.

4. Invista em Educação Financeira

Apenas 34% sabem identificar boas oportunidades de investimento.

• Ação: Busque cursos, leia blogs como o Investimento Pensado, veja vídeos sobre finanças e siga perfis do Instagram como @investimentopensado.

Conclusão

O Índice de Saúde Financeira do Brasileiro revela desafios importantes, mas também mostra que pequenas mudanças podem transformar sua relação com o dinheiro. Com práticas simples como controle financeiro e planejamento, você pode construir um futuro mais seguro e tranquilo.

Não espere até o próximo susto financeiro. Clique aqui e calcule sua saúde financeira agora. Dê o primeiro passo para transformar suas finanças!